Буровая установка ПБУ-2 | Аренда ПБУ-2

Агрегат ПБУ-2 представляет собой многоцелевую буровую установку, предназначенную для участия в строительных работах широкого профиля. Модель разработана для бурения сейсморазведочных, инженерно-геологических скважин, а также прочих отверстий промышленного типа. Установка базируется на собственной раме и приводится в действие автономным дизельным двигателем. Возможен монтаж машины к шасси различных передвижных средств, не оснащенных собственным силовым агрегатом. Такая конструкция позволяет значительно сэкономить топливо и снизить амортизационные затраты.

Установка оборудуется подвижным вращателем с механическим приводом от двигателя. Процесс его подачи осуществляется посредством специального гидравлического пресса, существенно увеличивающего эффективность и управляемость породоразрушающего инструмента. Регулировка ПБУ-2 производится при помощи площадки оператора, которая при необходимости может быть отсоединена от агрегата.

ООО «РосСтрой Сваи» предлагает аренду машины ПБУ-2. Компания располагает собственным автопарком специализированной техники, предназначенной для выполнения бурильных, шпунтовых и сваебойных работ.

Компания располагает собственным автопарком специализированной техники, предназначенной для выполнения бурильных, шпунтовых и сваебойных работ.

| Технические характеристики ПБУ-2 | |

| Ход подачи, м | 3,5 |

| — вверх | 3500 |

| — вниз | 3500 |

| Частота вращения шпинделя, об/мин | 25 – 430 |

| Крутящий момент, кгм | 500 |

| Максимальная грузоподъемность лебедки, кгс | 2600 |

| Условная глубина бурения, м | |

| — шнеками | 60 |

| — шнековым буром | 25 |

| — шнековым буром, скользящим по штангам | 16 |

| — с продувкой | 100 |

| — с промывкой | 120 |

| — ударно-канатное | 40 |

| Диаметр бурения, макс., мм | |

| — шнеками | 400 |

| — шнековым буром | 850 |

| — с промывкой (конечный) | 190,5 |

| — с продувкой (конечный) | 190,5 |

| — ударно-канатное | 168 |

Аренда прямые и косвенные расходы

]]>Подборка наиболее важных документов по запросу Аренда прямые и косвенные расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2020 год: Статья 318 «Порядок определения суммы расходов на производство и реализацию» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик, основным видом деятельности которого является вылов рыбы и изготовление консервов из нее, относил к косвенным расходам суммы выплат валюты взамен суточных членам экипажей судов, расходы по таре и тарным материалам, используемым для упаковки продукции, расходы на услуги аутсорсинга, расходы по аренде судов и по горюче-смазочным материалам. Налоговый орган доначислил обществу налог на прибыль, указав на неправильное распределение прямых и косвенных расходов, связанных с производством продукции. Суд, согласившись с выводами налогового органа, указал, что механизм распределения затрат на производство и реализацию должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

«Годовой отчет — 2021»

(под ред. В.И. Мещерякова)

(«Агентство бухгалтерской информации», 2021)Услуги аренды — самые распространенные среди так называемых длящихся услуг. Кроме того, вам нужно решить вопрос о том, к прямым или косвенным вы будете относить расходы на аренду. Косвенные расходы списываются сразу. Прямые же нужно признавать по мере реализации выпускаемой продукции.

ФСБУ 25/2018: бухгалтерский учёт аренды новость от 01.09.2021

Консультация эксперта

С 1 января 2022 года каждой коммерческой организации нужно будет применять стандарт бухгалтерского учёта аренды ФСБУ 25/2018. Новый стандарт можно применять и раньше, но это следует отразить в бухгалтерской отчётности. Наш эксперт Анастасия Лапшина рассмотрела основные принципы ведения учёта для арендатора и арендодателя, а также объяснила, как раскрыть информацию в бухгалтерской (финансовой) отчётности.

ФСБУ 25/2018 применяют стороны договоров аренды, субаренды и иных договоров, по которым имущество выдаётся во временное пользование. Чтобы перейти на учёт аренды по ФСБУ 25/2018, нужно внести изменения или дополнения в учётную политику.

Лизингодатель и лизингополучатель применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьём балансе учитывается имущество.

До начала применения стандарта при отражении лизинга стороны лизинга составляют проводки так, что у обеих сторон встречные задолженности формируются в сумме платежей, указанных в договоре лизинга. Главное различие при отражении неоперационной аренды по ФСБУ 25/2018 в том, что стороны договора аренды отражают аренду на балансе по приведённой стоимости. Суммы задолженностей у сторон договора могут быть различными, так как порядок бухгалтерского учёта у одной стороны договора не зависит от учёта другой стороной договора.

Вкратце опишем, что изменилось. Ранее арендная плата была признана арендатором как расход. Теперь, по новым правилам, необходимо признать амортизируемый актив (в виде права пользования) и обязательство по аренде, на которое начисляются проценты и которое погашается по мере уплаты арендных платежей. В ФСБУ 25/2018 имеется ряд упрощений практического характера, применение которых позволит учитывать операционную аренду как раньше. Чтобы было возможно реализовать такие упрощения, договор аренды должен соответствовать ряду требований.

Для арендодателя данным стандартом предусмотрено право классифицировать объекты учёта аренды как объекты учёта операционной аренды или объекты учёта финансовой аренды – от этого зависят бухгалтерские проводки.

Для учёта финансовой аренды вводится новый вид актива — инвестиции в аренду. Доходы признают в виде начислений процентов за эти инвестиции. Для операционной аренды сохраняются прежние правила учёта периодических поступлений. При упрощённом бухгалтерском учёте можно любую аренду учитывать как операционную и отражать только периодические платежи от арендатора. Исключение — договоры с правом выкупа предмета аренды или последующей субаренды (п. п. 11, 12 ФСБУ 25/2018).

При упрощённом бухгалтерском учёте можно любую аренду учитывать как операционную и отражать только периодические платежи от арендатора. Исключение — договоры с правом выкупа предмета аренды или последующей субаренды (п. п. 11, 12 ФСБУ 25/2018).

По общему порядку организация применяет ФСБУ 25/2018 ретроспективно (п. 49 ФСБУ 25/2018). Для этого на дату начала применения ФСБУ балансовая стоимость всех соответствующих активов и обязательств корректируется (с учётом признания новых объектов и списания ранее признанных объектов) до той стоимости, которая должна была бы быть в бухгалтерском учёте на данную дату, если бы ФСБУ 25/2018 применялось и ранее. Итоговая разница относится на нераспределённую прибыль.

При составлении бухгалтерской отчётности за год, в котором начали применять ФСБУ 25/2018, помимо вышеизложенного, тоже требуется корректировка соответствующим образом (без отражения бухгалтерских проводок) показателей баланса по состоянию на начало предшествующего года и показателей финансовых результатов за предшествующий год (Рекомендации Р-97/2018-КпР «Первое применение ФСБУ 25/2018»).

Вместо ретроспективного пересчёта арендатор может по каждому договору аренды единовременно признать на конец года, предшествующего году, начиная с которого применяется ФСБУ 25/2018, право пользования активом и обязательство по аренде с отнесением разницы на нераспределённую прибыль. При этом ретроспективное влияние на какие-либо другие объекты бухгалтерского учёта не признаётся, сравнительные данные за год, предшествующий году, начиная с которого применяется ФСБУ 25/2018, не пересчитываются (п. 50 ФСБУ 25/2018).

Аренда со сроком 12 месяцев или менее может учитываться, как и раньше, списанием арендной платы на расходы. Но такой порядок надо закрепить в учётной политике.

При аренде на срок больше 12 месяцев надо отразить право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

В дебете активного счёта следует учесть право пользования активом (ППА), на которое будет начисляться амортизация. В кредите пассивного счёта отражается обязательство по аренде, подлежащее погашению.

Срок аренды для целей амортизации права на аренду определяется исходя из срока аренды, указанного в договоре с учётом права на продление срока, которое планируется использовать, то есть нужно исходить из планируемого руководством арендатора срока использования объекта аренды.

Обязательство по аренде покажите на счёте 76 по приведённой стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путём дисконтирования номинальных величин будущих арендных платежей. При этом надо применять ставку дисконтирования, по которой арендатор привлекал или мог бы привлечь заёмные средства на сопоставимых с договором аренды условиях на дату начала применения ФСБУ 25/2018 в отношении конкретного ППА. Исключение сделано для арендаторов, которые применяют упрощённый учёт: они могут ориентироваться на номинальные цифры, указанные в договоре.

После принятия к учёту величину обязательства по аренде арендатор увеличивает на начисляемые проценты и уменьшает на уплаченные арендные платежи.

Проценты он отражает в расходах, за исключением тех, которые включает в стоимость актива.

Ежемесячная сумма начисленной амортизации по ППА включается в состав расходов по обычным видам деятельности (п. п. 5, 16, 18 Положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99, утверждённого Приказом Минфина России от 06.05.1999 № 33н).

При прекращении договора аренды арендатор списывает балансовую стоимость ППА и обязательство по аренде (п. 23 ФСБУ 25/2018).

В ФСБУ 25/2018 не определён порядок отражения прав пользования активами (ППА) в бухгалтерском балансе. В связи с этим организации нужно такой порядок установить самостоятельно. В первую очередь необходимо учитывать требования МСФО (п. 7.1 ПБУ 1/2008 «Учётная политика организации»).

С учётом требований п. 47 МСФО (IFRS) 16 «Аренда» возможны два способа представления такой информации:

- по строке 1150 «Основные средства» (в отношении арендованных основных средств) с раскрытием информации в примечаниях о включении ППА;

- по отдельной самостоятельно выделенной строке.

См. дополнительную информацию:

Как вести учёт арендодателю?Арендодатель объекты учета аренды в соответствии с п. 24 ФСБУ 25/2018 должен классифицировать на:

- объекты операционной аренды;

- объекты неоперационной (финансовой) аренды.

Арендодатель должен классифицировать объекты по каждому договору. При этом содержание договора имеет приоритет перед формой.

По договорам операционной аренды переход на ФСБУ 25/2018 не влечёт изменений ни в бухгалтерском учёте, ни в отчётности.

Имущество, переданное в операционную аренду, учитывайте, как и раньше, на счёте 01. Арендную плату начисляйте также проводкой Д62 — К91, а если аренда ваш основной вид деятельности — Д62 — К90 (п. п. 41, 42 ФСБУ 25/2018).

По договорам неоперационной (финансовой) аренды арендодатель переходит на новый стандарт только с применением ретроспективного пересчёта (п. 49 ФСБУ 25/2018). Он обязан на 1 января того года, с которого начнёт учёт по новым правилам, поставить на учёт чистую инвестицию в аренду, дебиторскую задолженность по счёту 76 в той стоимости, в которой она должна была бы стать, если бы он с самого начала вёл учёт аренды по правилам ФСБУ 25/2018.

На дату предоставления предмета аренды арендатору необходимо признать в качестве актива инвестицию в аренду в размере её чистой стоимости, которая должна быть равна справедливой стоимости предмета аренды и понесённых арендодателем в связи с договором аренды затрат, за вычетом полученных на момент передачи объекта авансовых платежей. Если справедливая стоимость предмета аренды не известна, то рассчитайте чистую стоимость инвестиции через её валовую стоимость и ставку дисконтирования (п. п. 32, 33 ФСБУ 25/2018). В последнем случае справедливую стоимость предмета аренды можно определить путём вычитания из чистой стоимости инвестиции затрат в связи с передачей объекта в аренду и прибавления авансовых платежей.

Данный актив представляет собой дебиторскую задолженность. Он отражается на счёте 76 «Расчёты с разными дебиторами и кредиторами».

В дебет этого счёта арендодатель включает справедливую стоимость предмета аренды. ОС, предоставленное в аренду, списывается с бухучёта (п. 34 ФСБУ 25/2018).

34 ФСБУ 25/2018).

В течение срока аренды чистая стоимость инвестиции увеличивается на сумму процентов и уменьшается на полученные арендные платежи (без учёта НДС) (п. п. 7, 36 ФСБУ 25/2018).

В бухгалтерском учёте арендодателя доходы в виде арендной платы не отражаются. В составе доходов он признаёт проценты, начисленные на стоимость инвестиции в аренду. В данном случае они учитываются в доходах ежемесячно (п. 37 ФСБУ 25/2018). Эти доходы могут включаться (п. п. 4, 5, 7 Положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/99, утверждённого Приказом Минфина России от 06.05.1999 № 32н):

- в доходы по обычным видам деятельности, если предоставление имущества в аренду является предметом деятельности организации;

- в прочие доходы — в ином случае.

Процентный доход арендодатель рассчитывает путём умножения чистой стоимости инвестиции в аренду на начало периода, за который определяется доход, на процентную ставку за такой период. В качестве процентной ставки используется ставка, при которой приведённая валовая стоимость инвестиции на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и затрат, понесённых арендодателем в связи с договором аренды (п. п. 33, 37 ФСБУ 25/2018).

п. 33, 37 ФСБУ 25/2018).

Валовая стоимость инвестиции определяется как сумма номинальных величин будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды.

Проводки при неоперационной аренде:

- Д76 субсчёта «Чистая инвестиция» — К01 — справедливая стоимость предмета аренды включена в чистую стоимость инвестиции в аренду;

- Д76 субсчёта «Чистая инвестиция» — К60 (76, 70, 69) — дополнительные расходы при передаче основного средства в аренду;

- Д76 субсчёта «Чистая инвестиция» – К91-1 — признан процентный доход;

- Д51 — К76 субсчёта «Чистая инвестиция» — получен арендный платёж от арендатора.

Отражение финансовой аренды в балансе: чистую стоимость инвестиции в аренду отражайте в разд. II «Оборотные активы» в качестве дебиторской задолженности (пп. «а» п. 7.1 ПБУ 1/2008 «Учётная политика организации», п. 67 МСФО (IFRS) 16 «Аренда»). Долгосрочную и краткосрочную инвестицию приводите в составе показателей, детализирующих показатель строки 1230 «Дебиторская задолженность». Если информация об этом активе является существенной, то раскройте её обособленно (по самостоятельно введённым строкам) (п. п. 11, 19 ПБУ 4/99).

Если информация об этом активе является существенной, то раскройте её обособленно (по самостоятельно введённым строкам) (п. п. 11, 19 ПБУ 4/99).

См. дополнительную информацию:

- Готовое решение: Как при применении ФСБУ 25/2018 отражать в бухгалтерском учёте и отчётности операционную аренду (КонсультантПлюс, 2021) {КонсультантПлюс}.

- Готовое решение: Как при применении ФСБУ 25/2018 отражать в бухгалтерском учёте и отчётности неоперационную (финансовую) аренду (КонсультантПлюс, 2021) {КонсультантПлюс}.

- Корреспонденция счетов: Как организации-арендодателю, применяющей ФСБУ 25/2018, учитывать операции по договору аренды основного средства (движимого имущества), если по окончании срока действия договора предмет аренды выкупается?.. (Консультация эксперта, 2021) {КонсультантПлюс}.

- Корреспонденция счетов: Как организации-арендодателю, применяющей ФСБУ 25/2018, учитывать операции по договору аренды основного средства (движимого имущества), если по окончании срока действия договора предмет аренды возвращается арендодателю?. . (Консультация эксперта, 2021) {КонсультантПлюс}.

. (Консультация эксперта, 2021) {КонсультантПлюс}.

. (Консультация эксперта, 2021) {КонсультантПлюс}.Стандарт ФСБУ 25/2018 кардинально изменил подходы к бухгалтерскому учёту аренды. Новые правила учёта действительно сложные и требуют детального рассмотрения, изучения и применения на практике.

Анастасия Лапшина, эксперт-экономист ООО «Что делать Консалт»

Приглашаем вас на курс повышения квалификации «ФСБУ для коммерческих организаций».

Арендная неопределенность

Между тем многие вопросы его применения все еще требуют разъяснения. Например, как учитывать аренду имущества, предоставляемого на безвозмездной основе или на неопределенный срок.

Согласно п. 2 ФСБУ 25/2018 «Бухгалтерский учет аренды» настоящий стандарт применяется сторонами договоров аренды (субаренды), а также иных договоров, положения которых по отдельности или во взаимосвязи предусматривают предоставление арендодателем, лизингодателем, правообладателем, иным лицом (далее – арендодатель) за плату арендатору, лизингополучателю, пользователю, иному лицу (далее – арендатор) имущества во временное пользование (далее – договор аренды). А если имущество предоставляется его правообладателем или арендатором другому лицу не за плату, а на безвозмездной основе, возможность чего предусмотрена, соответственно, п. 1 ст. 689 и п. 2 ст. 615 Гражданского кодекса РФ (далее – ГК РФ), тогда ФСБУ 25/2018 применяется или нет? И если применяется, то как оценивать объекты аренды?

А если имущество предоставляется его правообладателем или арендатором другому лицу не за плату, а на безвозмездной основе, возможность чего предусмотрена, соответственно, п. 1 ст. 689 и п. 2 ст. 615 Гражданского кодекса РФ (далее – ГК РФ), тогда ФСБУ 25/2018 применяется или нет? И если применяется, то как оценивать объекты аренды?

Кроме того, согласно подп. 1 п. 5 ФСБУ 5/2018 в целях настоящего стандарта объекты бухгалтерского учета классифицируются как объекты учета аренды при условии, что арендодатель предоставляет арендатору предмет аренды на определенный срок. А если договор аренды заключен на неопределенный срок или сразу, что допускается п. 2 ст. 610 ГК РФ, или после окончания в порядке, предусмотренном п. 2 ст. 623 ГК РФ, тогда ФСБУ 25/2018 применяется или нет? И если применяется, то как определить срок аренды?

Представляется, что обе эти ситуации правильнее будет квалифицировать не как запрет на применение ФСБУ 25/2018 к договорам безвозмездного пользования имуществом или аренды с неопределенным сроком, а как отсутствие в федеральных стандартах правил учета такой аренды.

Согласно п. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), в случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. В этой норме нет ссылки на МСФО, поскольку она написана на перспективу – с расчетом на то, что все федеральные стандарты разработаны, как того требуют п. 4 ст. 20 и п. 4 ст. 24 Закона № 402-ФЗ, на основе и в соответствии с МСФО.

Применительно к сегодняшнему положению вещей порядок, установленный п. 4 ст. 8 Закона № 402-ФЗ, конкретизирован в п. 7.1 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н. Согласно ему организация должна самостоятельно разработать соответствующий способ учета исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в п. 5 и 6 настоящего положения, использует последовательно следующие документы:

При этом организация, основываясь на допущениях и требованиях, приведенных в п. 5 и 6 настоящего положения, использует последовательно следующие документы:

• а) международные стандарты финансовой отчетности;

• б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

• в) рекомендации в области бухгалтерского учета.

Бесплатная арендаВ соответствии с п. 7.1 ПБУ 1/2008 самый первый документ, в котором организации следует искать подсказку, точку опоры для самостоятельной разработки способа учета, не установленного ФСБУ 25/2018 и ПБУ, – это МСФО (IAS) 16 «Аренда». Однако согласно п. 9 данного МСФО договор в целом (или его отдельные компоненты) является договором аренды, если по этому договору передается право контролировать использование идентифицированного актива в течение определенного периода в обмен на возмещение. И как учитывать факты хозяйственной жизни, возникающие при передаче права контролировать использование идентифицированного актива не в обмен на возмещение, а без него, то есть на безвозмездной основе, в МСФО (IAS) 16 не установлено.

Следовательно, необходимо обратиться ко второй группе документов, указанных в п. 7.1 ПБУ 1/2008 – федеральные и (или) отраслевые стандарты, стараясь найти в них положения по аналогичным и (или) связанным вопросам. Но не получается ли здесь замкнутый круг: необходимость в самостоятельной разработке способа учета возникла по причине отсутствия его в ФСБУ, а тут нас опять отправляют к ФСБУ?

Не получается, поскольку круг федеральных стандартов бухгалтерского учета не ограничивается ФСБУ для «обычных» коммерческих и некоммерческих организаций, которыми согласно п. 1.1 ст. 30 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) до утверждения федеральных стандартов бухгалтерского учета, предусмотренных данным законом, признаются Положения по бухгалтерскому учету (ПБУ), утвержденные Минфином России в период с 1 октября 1998 года (таким образом, на сегодня для указанных организаций ФСБУ признаются 24 ПБУ (от ПБУ 1/2008 до ПБУ 24/2011) и доступные для досрочного применения четыре новых ФСБУ – 5/2019 «Запасы», 6/2020 «Основные средства», 25/2018 «Бухгалтерский учет аренды», 26/2020 «Капитальные вложения»). Существуют и применяются также принятые уже в соответствии с Законом № 402-ФЗ ФСБУ для организаций государственного сектора (организаций бюджетной сферы), именуемые в Законе № 402-ФЗ федеральными стандартами бухгалтерского учета государственных финансов (подп. 1 п. 1 ст. 21 Закона № 402-ФЗ). И один из них – ФСБУ для организаций государственного сектора «Аренда», утвержденный Приказом Минфина России от 31.12.2016 № 258н и применяемый с 2018 года (далее – СГС «Аренда»).

Существуют и применяются также принятые уже в соответствии с Законом № 402-ФЗ ФСБУ для организаций государственного сектора (организаций бюджетной сферы), именуемые в Законе № 402-ФЗ федеральными стандартами бухгалтерского учета государственных финансов (подп. 1 п. 1 ст. 21 Закона № 402-ФЗ). И один из них – ФСБУ для организаций государственного сектора «Аренда», утвержденный Приказом Минфина России от 31.12.2016 № 258н и применяемый с 2018 года (далее – СГС «Аренда»).

Согласно п. 2 СГС «Аренда» настоящий стандарт применяется при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей по договору аренды (имущественного найма) либо по договору безвозмездного пользования (далее – объекты учета аренды). А также при раскрытии в бухгалтерской (финансовой) отчетности информации об указанных объектах бухгалтерского учета, если иное не установлено другими федеральными стандартами бухгалтерского учета государственных финансов, единой методологией.

А в соответствии с п. 26 СГС «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования или в рамках договоров аренды (имущественного найма), предусматривающих предоставление имущества в возмездное пользование по цене значительно ниже рыночной стоимости (далее – объекты учета аренды на льготных условиях) отражаются в бухгалтерском учете по их справедливой стоимости, определяемой передающей стороной (арендодателем) на дату классификации объектов учета аренды методом рыночных цен – как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях (далее – справедливая стоимость арендных платежей). И далее идут два раздела, в которых подробно рассматриваются вопросы отражения операционной и неоперационной (финансовой) аренды на льготных условиях: «Отражение объектов учета аренды на льготных условиях в бухгалтерском учете пользователя (арендатора) имущества» и «Отражение объектов учета аренды на льготных условиях в бухгалтерском учете правообладателя (арендодателя) имущества».

Таким же образом, то есть исходя из справедливой стоимости отсутствующих арендных платежей, должны в соответствии с п. 7.1 ПБУ 1/2008 отражать объекты бухгалтерского учета, возникающие при пользовании имуществом на безвозмездной основе и «обычные» коммерческие и некоммерческие организации (естественно, с поправкой на некоторую специфику учета в бюджетных организациях).

Соответственно, в рассматриваемом случае нет необходимости проходить последующие указанные в ПБУ 7.1 ступени поиска «подсказок», «точек опоры» «ориентиров» для самостоятельной разработки способа учета договоров на безвозмездное пользование имуществом – обращаться к упоминаемым в этом пункте в качестве таких «ступеней» отраслевым стандартам бухгалтерского учета (далее – ОСБУ), под которыми в Законе № 402-ФЗ понимаются стандарты, принимаемые Банком России для кредитных и некредитных финансовых организаций (согласно п. 1 ст. 22 указанного закона никто более, кроме Минфина России и Банка России, не имеет права регулировать бухгалтерский учет со стороны государства) и ОСБУ государственных финансов, то есть ОСБУ для организаций государственного сектора (организаций бюджетного сектора) (подп. 2 п. 1 ст. 21 Закона № 402-ФЗ), которые на сегодня нам неизвестны; и рекомендациям в области бухгалтерского учета – документам, разрабатываемым и принимаемым негосударственным регулятором бухгалтерского учета с целью правильного применения федеральных и отраслевых стандартов бухгалтерского учета, эти рекомендации относятся к документам, регулирующим бухгалтерский учет, но применяются на добровольной основе (п. 2 ст. 22, п. 5 ст. 24, подп. 4 п. 1, п. 7–10 ст. 21 Закона № 402-ФЗ).

2 п. 1 ст. 21 Закона № 402-ФЗ), которые на сегодня нам неизвестны; и рекомендациям в области бухгалтерского учета – документам, разрабатываемым и принимаемым негосударственным регулятором бухгалтерского учета с целью правильного применения федеральных и отраслевых стандартов бухгалтерского учета, эти рекомендации относятся к документам, регулирующим бухгалтерский учет, но применяются на добровольной основе (п. 2 ст. 22, п. 5 ст. 24, подп. 4 п. 1, п. 7–10 ст. 21 Закона № 402-ФЗ).

Напомним, что среди функций Минфина России, предоставленных ему Законом № 402-ФЗ, отсутствует функция разъяснения бухгалтерского законодательства и нормативных правовых актов по бухгалтерскому учету, а п. 11.8 Регламента Минфина России, утвержденного. Приказом Минфина России от 14.09.2018 № 194н, установлено, что министерством не осуществляется разъяснение практики применения приказов министерства, тогда как все (и действующие, и будущие) стандарты бухгалтерского учета утверждены и будут утверждаться (п. 1 ст. 23 Закона № 402-ФЗ) приказами Минфина России. На сегодня функцию разработки и принятия указанных документов полноценно выполняет, к сожалению, всего один негосударственный регулятор бухгалтерского учета – Фонд «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”», на официальном сайте которого можно видеть 120 рекомендаций в области бухгалтерского учета, значительная часть которых размещена в СПС «КонсультантПлюс» («к сожалению» – потому что нуждающихся в разъяснении вопросов и по новым ФСБУ, и по действующим ПБУ гораздо больше, чем это посильно для одной организации и участвующих в ее работе специалистов).

1 ст. 23 Закона № 402-ФЗ) приказами Минфина России. На сегодня функцию разработки и принятия указанных документов полноценно выполняет, к сожалению, всего один негосударственный регулятор бухгалтерского учета – Фонд «Национальный негосударственный регулятор бухгалтерского учета “Бухгалтерский методологический центр”», на официальном сайте которого можно видеть 120 рекомендаций в области бухгалтерского учета, значительная часть которых размещена в СПС «КонсультантПлюс» («к сожалению» – потому что нуждающихся в разъяснении вопросов и по новым ФСБУ, и по действующим ПБУ гораздо больше, чем это посильно для одной организации и участвующих в ее работе специалистов).

При применении ФСБУ 25/2018 определение срока аренды необходимо в первую очередь для того, чтобы понять, могут ли обе стороны или хотя бы одна из сторон договора не выводить объекты аренды на баланс, а, как и раньше, учитывать возникающие в связи с ней объекты учета и факты хозяйственной жизни забалансом и в отчете о финансовых результатах. Для арендатора, не имеющего права на применение упрощенных способов бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, это возможно на основании п. 11 и 12 ФСБУ 25/2019, для арендодателя, не имеющего такого права, – в случае квалификации аренды как операционной (п. 41, 42 ФСБУ 25/2018). А если забалансовый учет невозможен, то срок аренды необходим для определения первоначальной стоимости объектов аренды: арендатору – права пользования активом и обязательства по аренде, арендодателю – чистой инвестиции в аренду.

Для арендатора, не имеющего права на применение упрощенных способов бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, это возможно на основании п. 11 и 12 ФСБУ 25/2019, для арендодателя, не имеющего такого права, – в случае квалификации аренды как операционной (п. 41, 42 ФСБУ 25/2018). А если забалансовый учет невозможен, то срок аренды необходим для определения первоначальной стоимости объектов аренды: арендатору – права пользования активом и обязательства по аренде, арендодателю – чистой инвестиции в аренду.

Как видно из приведенного выше п. 9 МСФО (IAS) 16, согласно которому стандарт применим к аренде с определенным сроком действия, прямое содействие в разработке способа учета аренды с неопределенным сроком он нам оказать не может. Не найдем мы прямых положений по аналогичным или связанным вопросам и в ФСБУ для организаций государственного сектора, при этом в СГС «Аренда», с одной стороны, отсутствует формулировка «определенный срок», в том числе и в дефиниции срока полезного использования объекта учета аренды которым считается срок, в течение которого предусматривается использование субъектом учета в его деятельности объекта учета аренды в тех целях, ради которых он был получен (использование в целях получения экономических выгод или полезного потенциала, связанных с пользованием объектом учета аренды (п. 7), но с другой – решение целого ряда бухгалтерских задач, перечисленных в предыдущем абзаце, неизбежно связывается именно с неким известным сроком аренды (п. 12, 13, 17, 19–21, 24, 25 и др.). Не высказывался по рассматриваемому вопросу в форме рекомендации в области бухгалтерского учета и негосударственный регулятор бухгалтерского учета.

7), но с другой – решение целого ряда бухгалтерских задач, перечисленных в предыдущем абзаце, неизбежно связывается именно с неким известным сроком аренды (п. 12, 13, 17, 19–21, 24, 25 и др.). Не высказывался по рассматриваемому вопросу в форме рекомендации в области бухгалтерского учета и негосударственный регулятор бухгалтерского учета.

В то же время имеются комментарии регулирующих органов по поводу классификации аренды с неопределенным сроком. Так, в Письме Минфина России от 09.08.2018 № 02-07-07/56267 «Особенности отражения объектов учета аренды по договорам, заключенным на неопределенный срок» сказано, что договор аренды, заключенный организацией государственного сектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла три года и руководствуясь принципом непрерывности деятельности субъекта учета. Насколько – с учетом различий в учете операционной аренды по СГС «Аренда и по ФСБУ 25/2018 (см. , например, п. 20 СГС «Аренда») – эту позицию Минфина России можно (и он сам готов) распространить на учет по ФСБУ 25/2018, на сегодня неясно.

, например, п. 20 СГС «Аренда») – эту позицию Минфина России можно (и он сам готов) распространить на учет по ФСБУ 25/2018, на сегодня неясно.

С другой стороны, Банк России считает, что при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 26.06.2019, ответ на вопрос 2). При этом следует иметь в виду, что Положение Банка России от 12 ноября 2018 года № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного положения).

При этом надо имеет в виду отсутствие симметрии в учете договоров аренды у арендодателя и арендатора (на это обращает внимание Минфин России в п. 1 Информационного сообщения от 25.01.2019 № ИС-учет-15). То есть то, что учитывается у арендодателя как операционная аренда, вполне может учитываться арендатором на балансе в качестве права пользования активом и обязательства по аренде, а то, что учитывается арендодателем как финансовая аренда, вполне может учитываться арендатором в соответствии с ФСБУ 25/2018, по сути, по сегодняшним правилам учета аренды.

С нашей точки зрения (аналогичной по смыслу позиции Банка России), договор аренды, заключенный или продленный на неопределенный срок, нисколько не отличается от договора аренды, заключенного (чтобы избежать его государственной регистрации) на 11 месяцев, но в реальности продлеваемого или перезаключаемого несколько раз. И в том и в другом случае необходимо определить максимально приближенный к реальности наиболее вероятный срок аренды. Если говорить о нормативной основе такого подхода, то в качестве общего указания она сформулирована в п. 7.1 ПБУ 1/2008: это – «допущения и требования, приведенные в пунктах 5 и 6 настоящего положения». Одним из них является отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является 11-месячный или неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений) (требование приоритета содержания перед формой).

С учетом этого конкретными относящимися к решению рассматриваемого вопроса нормами можно считать и положение п. 9 ФСБУ 25/2018 о необходимости при расчете срока аренды для целей учитывать возможности сторон изменять установленные договором сроки аренды, условия и намерения реализации таких возможностей. И все положения МСФО (IAS) 16 о факторах, которые следует принять во внимание при определении срока аренды, например все уместные факты и обстоятельства, которые приводят к возникновению у арендатора экономического стимула для исполнения опциона на продление аренды или неисполнения опциона на прекращение аренды (п. 19) и прошлую практику арендатора в отношении периода, в течение которого он обычно использовал определенные виды активов (предоставленные в аренду или находящиеся в собственности), а также экономические причины, по которым он это делал (примеры применения этих критериев к конкретным ситуациям см. в письмах Банка России от 11.04.2019 № 17-1-2-6/324 (ответы на вопросы 9а–9в), от 26. 09.2019 № 02-05/847 (ответ на вопрос 21).

09.2019 № 02-05/847 (ответ на вопрос 21).

Таким образом, представляется вполне возможным говорить как минимум о том, что способ учета аренды с неопределенным сроком легко разрабатывается на основе приведенных положений МСФО (IAS) 16, а как максимум – что этот способ установлен в п. 9 ФСБУ 25/2019. Вместе с тем в любом случае полезным было бы разъяснить рассмотренный вопрос в рекомендации области бухгалтерского учета, принятой его негосударственным регулятором.

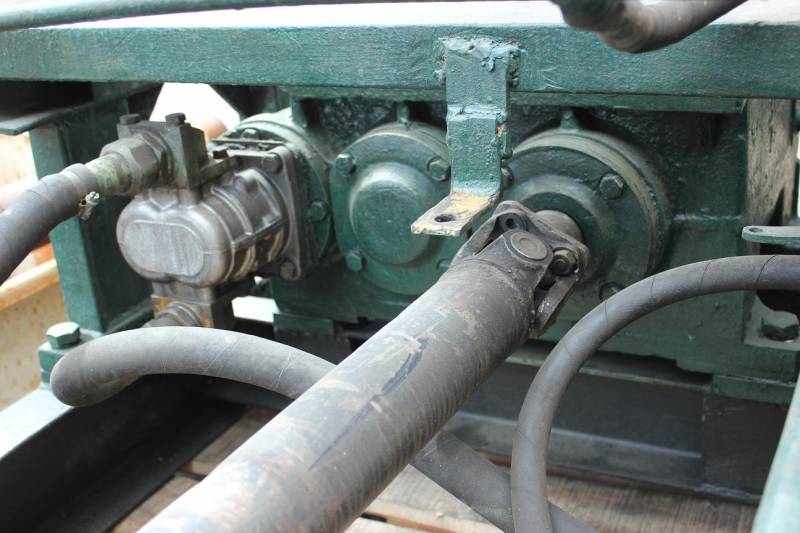

Буровая установка ПБУ-2 на шасси КАМАЗ-5350

Буровая установка ПБУ-2 с механическим приводом подвижного вращателя предназначена для:

проведения инженерно-геологических изысканий с отбором проб грунта;

линейных изысканий при строительстве нефтегазопроводов.

Технические особенности:

Подвижный вращатель с механическим приводом в сочетании с мощным гидравлическим механизмом подачи позволяют создавать значительную осевую нагрузку на породоразрушающий инструмент с первых метров бурения.

Конструкция вращателя обеспечивает возможность его отвода в сторону от оси скважины для выполнения спуско-подъемных операций, установки обсадных колонн и реализации технологии ударно-канатного бурения с использованием буровой лебедки.

ПБУ-2 монтируется на собственной раме с приводом от автономного дизельного двигателя, что дает возможность ее монтажа на передвижных средствах, не имеющих собственного двигателя, или на которых не возможен отбор мощности.

Применение палубного силового агрегата позволяет снизить амортизационные затраты связанные с эксплуатацией и обслуживанием двигателя транспортного средства, а также существенно снизить расход топлива. По желанию заказчика выпускается модификация буровой установки с приводом от двигателя транспортной базы.

Счетчик моточасов, сигнализатор опасного напряжения, сигнализатор переподъема.

Статическое и динамическое зондирование грунтов.

Технические характеристики

- Модель

Базовое шасси КАМАЗ-5350 6×6 Максимальная скорость, км/ч 100 - Весовые параметры и нагрузки

Полная масса а/м, кг 14020 нагрузка на заднюю тележку, кг 9410 нагрузка на переднюю ось, кг 4610 Снаряженная масса, кг 13795 - Буровая установка

Грузоподъемность лебедки, кгс 2600 Крутящий момент, кгсм 500 Условная глубина бурения, м колонковым «всухую» до 120 с продувкой до 100 ударно-канатным способом до 60 шнеками до 50 шнековым буром до 25 Ход подачи вращателя, м 3,5 Частота вращения шпинделя, об/мин 25-430 - Габаритные размеры, мм

Длина, мм 8200 Ширина, мм 2550 Высота, мм 3110

NEW! ФСБУ: как подготовиться к их внедрению, вести учет аренды, запасов и считать налог на прибыль.

Реформы ПБУ-18/02

Реформы ПБУ-18/025 часов полезных и самых актуальных знаний для бухгалтеров в кругу коллег и экспертов АГ «Капитал»

Спикер семинара – Екатерина Боровикова, аудитор-практик (стаж работы 9 лет).

Обзор изменений, с которыми вы сразу начнете работать:

Блок № 1

Реформы в бухгалтерском учете. Кому и зачем это надо?

— Обзор изменений в бухгалтерском учете в перспективе на ближайшие 3 года.

Блок № 2

ФСБУ (ПБУ) 18/02

— Изменения в стандарте, обязательные к применению с 2020 года.

— Постоянный налоговый доход (расход). Временные разницы.

— Бухгалтерский учет налога на прибыль. Расчет по-новому.

— Отражение в бухгалтерской отчетности.

— Практическое применение. Обзор примера из Приложения к ПБУ

Блок № 3

ФСБУ (ПБУ) 25/2018 «Бухгалтерский учет аренды»

— ФСБУ 25/2018 и МСФО (IFRS)16: еще один пример приближения к МСФО российского бухгалтерского учета.

— Когда и кем применяется новый стандарт.

— Что такое финансовая аренда.

— Какие имеются особенности учета у арендодателя и у арендатора (лизингодателя и лизингополучателя) по новому стандарту.

— Ставка дисконтирования и принципы ее расчета при учете по договорам аренды

— Кому выгоден досрочный переход на новый стандарт.

Блок № 4

ФСБУ (ПБУ) «Запасы»

— Сравнение действующего стандарта с новым проектом.

— Понятие, состав и классификация запасов. Новые правила учета.

— Отличительные особенности стандарта.

— Справедливая стоимость запасов и долгосрочные активы к продаже – новые термины при учете активов.

Блок № 5

Бухгалтерская отчетность за 2019 год

— Новый порядок представления годовой бухгалтерской отчетности.

— Изменения в формах и порядке представления в госорганы.

— Требования к отчетности и Рекомендации Минфина РФ.

— Чек-лист при подготовке годовой бухгалтерской отчетности.

— Типичные ошибки, выявленные аудиторами при проверках бухгалтерской отчетности.

ГЕОМАШ ПБУ-2 — Бурильные машины (GEOMASH PBU-2 — GEOMASH ПБУ-2 — GEOMASH-CENTER ПБУ-2 — PBU-2 — Бурильная машина ГЕОМАШ ПБУ-2 — Бурильная машина ПБУ-2 — ГЕОМАШ ПБУ-2 — ГЕОМАШ-ЦЕНТР ПБУ-2 — ПБУ-2) — Технические характеристики ГЕОМАШ ПБУ-2 — Габаритные размеры ГЕОМАШ ПБУ-2 — Двигатель ГЕОМАШ ПБУ-2

Буровая установка ПБУ-2 с механическим приводом подвижного вращателя.| Технические характеристики | |

| Ход подачи, м | 1,8; 2,2; 3,5* |

| Усилие подачи, кгс: | |

| — вверх | 3500 – 10000* |

| — вниз | 3500 – 10000* |

| Частота вращения шпинделя, об/мин | 25 – 430 |

| Крутящий момент, кгм | 500 |

| Грузоподъемность лебедки, кгс | 1600 |

| Условная глубина бурения, м: | |

| — шнеками | 60 |

| — шнековым буром | 25 |

| — «летающим» шнековым буром оригинальной конструкции, скользящим по штангам: | 16 |

| — с продувкой | 100 |

| — с промывкой | 100-120 |

| Диаметр бурения, макс. , мм: |

|

| — шнеками | 400 |

| — шнековым буром | 850 |

| — с промывкой (конечный) | 190,5 |

| — с продувкой (конечный) | 190,5 |

| *-в зависимости от модификации | |

Многоцелевая буровая установка является преемником популярных буровых установок УГБ-50, УГБ-1ВС и ПБУ-1, долгие годы выпускавшихся заводом «Геомаш» и успешно эксплуатируемых до настоящего времени.

С 2009 г. начат выпуск модернизированной буровой установки ПБУ-2. Новые конструктивные решения значительно увеличивают производительность буровой установки, а также срок её службы:

- Новая конструкция мачты с увеличенными прочностными характеристиками.

- Скорость перемещения вращателя увеличина вниз – в 3 раза, вверх – в 3,5 раза.

- Новая лебедка — надежная и простая в управлении и техническом обслуживании.

- Отвод вращателя с устья скважины производится гидроцилиндром с пульта буровика.

- Модернизированная гидросистема позволяет создавать усилие подачи вниз до 10 000 кгс, что позволяет осуществлять статическое зондирование грунтов, при сохранении хода подачи вращателя 3 400 мм.

- Установка оснащена новым кондуктором, который легко устанавливается и убирается. При необходимости кондуктор может быть переоборудован для использования в качестве бурового стола.

· бурение скважин различного назначения при выполнении строительных работ

· инженерные изыскания

· сейсморазведка

· геологоразведка

· бурение гидрогеологических скважин

Установка обеспечивает

· бурение шнеками диаметром до 400 мм

· бурение шурфов диаметром до 850 мм

· ударно-вращательное бурение диаметром до 250 мм с применением погружных пневмоударных машин

· бурение с промывкой/продувкой диаметром до 190,5 мм

· колонковое бурение «всухую» диаметром до 151 мм

· статическое зондирование грунтов

ПБУ-2 может быть установлена на различные транспортные средства: автомобили и шасси повышенной проходимости типа АМУР (ЗиЛ-131), УРАЛ, КамАЗ, трактор ТТ-4, транспортную гусеничную машину ТГМ-126, МТЛБу, трактор ТЛТ-100А, на санное основание и другие шасси.

Буровая установка монтируется на собственной раме с приводом от автономного дизельного двигателя, что дает возможность ее монтажа на передвижных средствах, не имеющих собственного двигателя, или на которых невозможен отбор мощности. Применение палубного силового агрегата позволяет снизить амортизацию двигателя транспортного средства, существенно снизить расход топлива. По желанию заказчика выпускается модификация буровой установки с приводом от двигателя транспортной базы.

Подвижный вращатель с механическим приводом в сочетании с мощным гидравлическим механизмом подачи позволяют создавать значительную осевую нагрузку на породоразрушающий инструмент с первых метров бурения.

Конструкция вращателя буровой установки обеспечивает возможность его отвода в сторону от оси скважины для выполнения спуско-подъемных операций, установки обсадных колонн и реализации технологии ударно-канатного бурения с использованием буровой лебедки.

Органы управления буровой установкой расположены у основания мачты на раме установки. Для удобства управления буровая установка комплектуется съемной площадкой оператора бурения.

Для удобства управления буровая установка комплектуется съемной площадкой оператора бурения.

Для выравнивания установки перед началом работы предусмотрены гидравлические домкраты.

© Copyright ЗАО «Геомаш-Центр» 2006-2010

Источник: www.geomash.ru

Не облагаемый налогом долг | Налоговое управление

Университет выпускает долговые обязательства для финансирования различных капитальных проектов, включая покупку земли и зданий. Процесс выпуска и соблюдение требований после выпуска являются обязанностью управления долгом. Управление налогового управления университета работает с менеджером по долговым обязательствам и несколькими другими отделами в кампусе, чтобы управлять налоговыми аспектами выпуска освобожденных от налогов долговых обязательств. При необходимости Управление налогового управления проведет проверку частного использования и арбитражных скидок, связанных с выпуском долговых обязательств, не облагаемых налогом.

В университете действуют руководящие принципы управления задолженностью, которые обеспечивают соответствие каждой операции с задолженностью всем законам и правилам. Capital Project Management предоставляет портфолио проектных, строительных и завершенных проектов.

Советы по использованию в частном бизнесе

Использование в частном бизнесе (PBU) должно отслеживаться TMO на ежегодной основе.

PBU возникает, когда сторонняя негосударственная организация использует пространство, финансируемое TE.

Следующие действия должны быть проанализированы TMO, чтобы определить, существует ли частное использование:

Сдача в аренду площадей, финансируемых за счет заемных средств, третьим сторонам.

Права на наименование для нефизических лиц.

Соглашения об исследованиях с внешними организациями

Соглашения о сотрудничестве с третьими лицами

Контракты на управление

Карты ПБУ

TMO подготовил карты каждого из кампусов с указанием возможностей для использования частным бизнесом в каждом здании. Департаменты должны обращаться к ним до заключения каких-либо соглашений об использовании в личных целях. Ниже приводится информация, помогающая интерпретировать цветовое кодирование (ключ), используемое на картах.

Департаменты должны обращаться к ним до заключения каких-либо соглашений об использовании в личных целях. Ниже приводится информация, помогающая интерпретировать цветовое кодирование (ключ), используемое на картах.

Здания, выделенные синим цветом, не имеют долга TE и в настоящее время не имеют ограничений для частного использования.

Здания, заштрихованные оранжевым цветом, также не имеют задолженности по TE и имеют возможность для дополнительных частных целей, но средства HEAPR не должны использоваться для каких-либо улучшений зданий без предварительного согласования с TMO.

Здания, заштрихованные зеленым цветом, имеют долг TE, но имеют дополнительные возможности для частного использования.

Здания, выделенные желтым цветом, имеют задолженность по TE, и перед заключением каких-либо дополнительных соглашений о частном использовании следует связаться с TMO.

Здания, заштрихованные красным цветом, имеют задолженность по TE, и перед заключением каких-либо дополнительных соглашений о частном использовании следует связаться с TMO.

Кроме того, средства HEAPR не должны использоваться для улучшения зданий без предварительного согласования с TMO.Здания, окрашенные в серый цвет, еще не были проанализированы TMO. Департаменты должны связаться с TMO, прежде чем заключать какие-либо соглашения об использовании в личных целях или перед тем, как запрашивать средства HEAPR для использования на улучшения здания.

Нажмите на каждую карту ниже, чтобы получить доступ к версии PDF для каждого кампуса:

Кроме того, средства HEAPR не должны использоваться для улучшения зданий без предварительного согласования с TMO.

Кроме того, средства HEAPR не должны использоваться для улучшения зданий без предварительного согласования с TMO.Миннеаполис ПБУ:

ул.Павел ПБУ:

Дулут ПБУ:

Моррис/Крукстон ПБУ:

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки допустимой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec.правительство

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1643260867.371f65eb

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC. gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

2021 NJSIAA South Jersey Group 5 Championship Preview

SOUTH JERSEY GROUP 5 CHAMPIONSHIPWHO: 4-Kingsway (6-4) at 3-Toms River North Friday (7-3)

ГДЕ: Gernerd Field — 1245 Old Freehold Road, Toms River, NJ 08753

TOMS RIVER NORTH’S ROAD TO THE FINAL: Побежденный East Brunswick, 28–14 финалов; победил Эдисона, 48-7, в полуфинале.

ДОРОГА КИНГСВЭЯ К ФИНАЛУ: Победил Олд Бридж, 51–49, в четвертьфинале; победил Ленапе, 20-17, в полуфинале.

TOMS RIVER NORTH’S BEST WINS: 17-0 над Southern Regional; 25-22 по ул.Джон Вианни; 48-7 над Эдисоном.

ЛУЧШИЕ ПОБЕДЫ KINGSWAY: 21-14 над городком Вашингтон; 51-49 над Старым мостом; 20-17 над Ленапе.

ИСТОРИЯ ПЛЕЙ-ОФФ: Toms River North в восьмой раз сыграет в финале секций NJSIAA и имеет рекорд 6-1 за все время в титульных играх с единственным поражением в 2016 году. четвертый раз в истории Shore Conference. Им принадлежит рекорд 19-13 в 19 матчах плей-офф.Последний титул «Моряков» был завоеван в 2015 году. В 2019 году «Кингсуэй» выбила из плей-офф «Томс Ривер Норт» со счетом 19–14… отборочный финал и его первый с 2012 года. У них рекорд 14-16 в 17 матчах плей-офф за все время.

TOMS RIVER NORTH STAT LEADERS

— Мика Форд, So., QB: 1349 ярдов в рывке, 16 TD; 809 ярдов паса, 7 ТД; 67 отборов, 1 INT, 5 PBU, 3 FF.

— Джош Мур, So., RB: 653 ярда, 3 полных TD

— Tareq Council, So., WR: 19 rec., 415 ярдов, 5 TD

—2 ., WR/DB: 15 rec на 243 ярда, 2 TD; 120 ярдов рывком, 2 TD; 78 отборов, 10,5 TFL, 1 INT, 5 PBU, 2 возвратных TD.-Тай Боланд-младший, LB: 89 снастей 5 TFL, 1 мешок

-Тай Казановски-младший, LB: 74 снасти, 11,5 TFL, 5 мешков, 1 INT

- 03 -Andrigue

- CCIA — Инвестиционное управление округа Камден

- GCIA — Инвестиционное управление округа Глостер

- IRS — Налоговая служба

- NJEFA — Управление образовательных учреждений штата Нью-Джерси

- Использование частного бизнеса или торговли — PBU осуществляется любым лицом, не являющимся освобожденным от налогов, или в его интересах. Использование в частном бизнесе не включает использование объекта представителем широкой общественности, если объект открыт для публики и пользователь не имеет специального законного права на использование объекта.

- Спонсируемые программы – те проекты и/или мероприятия, которые инициируются и проводятся преподавателями или, в некоторых случаях, штатными сотрудниками. Такие программы полностью или частично поддерживаются внешними ограниченными фондами, предоставленными Университету.

- TEB — Освобожденные от налогов облигации — Облигации, обычно выпускаемые муниципальными, окружными или государственными органами власти, процентные платежи по которым не облагаются федеральным, а в некоторых случаях — штатным и местным подоходным налогом.

- Торговля или бизнес – любая деятельность, осуществляемая лицом, не являющимся освобожденным от уплаты налогов, кроме физического лица, действующего в качестве представителя общественности.

- UBTI — Налогооблагаемый доход от несвязанной коммерческой деятельности — налог, взимаемый с дохода, полученного от несвязанной коммерческой деятельности организации, освобожденной от налогообложения.

- UTB — Несвязанная торговля или бизнес — любая торговля или бизнес, ведение которых существенно не связано с осуществлением или выполнением такой организацией своих благотворительных, образовательных или других целей или функций, составляющих основу для ее освобождения в соответствии с разделом 501.

- VCAP — Программа добровольного закрытия соглашений — программа помощи государственным эмитентам в устранении нарушений федерального налогового законодательства, применимых к их освобожденным от налогообложения облигациям, облигациям с налоговым кредитом или облигациям с прямой оплатой (облигации с налоговыми льготами).

- Налоговое управление США выпустило руководство, касающееся соблюдения требований после выпуска не облагаемых налогом облигаций

- Налоговое управление США издало Постановление Министерства финансов 1.141-12 — Изменение правил использования

- Использование не облагаемого налогом долга играет важную роль в финансировании значительной части капитальных проектов Университета. Университет признает свое юридическое обязательство обеспечить ответственное использование этого освобождения от налогов. ТЭБ представляют собой долговые обязательства, поступления от которых используются Университетом для финансирования строительства всех или части его объектов. Университет обязан поддерживать безналоговый статус ТЭБ на протяжении всего срока действия облигаций. Однако этот статус может быть утерян, если определенные применимые требования федерального подоходного налога не будут выполняться в течение всего периода, когда TEB не погашены. Налогообложение процентов по TEB или другие менее серьезные последствия могут возникнуть в результате несоблюдения ограничений, касающихся арбитража, сроков и использования доходов от облигаций и других аспектов выпуска облигаций.

- Соблюдение налогового законодательства после выпуска начинается с самого процесса выпуска долговых обязательств и предусматривает постоянное внимание к инвестициям долговых доходов и использованию имущества, финансируемого за счет долга; обязанности по соблюдению требований требуют:

- Отслеживание расходования поступлений от облигаций на определенные цели;

- Ведение подробных записей о расходовании и инвестировании доходов ТЭБ;

- Обеспечение того, чтобы финансирование проекта использовалось в соответствии с требованиями федерального подоходного налога; и,

- Предоставление необходимой раскрытой информации о финансовом и операционном состоянии.

- ОБЯЗАННОСТИ

- Старший вице-президент по финансам и финансовый директор утверждает определенные решения на уровне проекта, влияющие на соблюдение TEB.

- Директор бухгалтерской службы отслеживает и документирует:

- после выпуска соблюдение правил TEB.

- расходы всех долговых доходов, в том числе на стоимость выпуска и оборотный капитал.

- частное использование в финансируемых объектах.

- контрактов, которые потенциально могут считаться частным бизнес-использованием.

- Управление спонсируемых программ (OSP) отвечает за исследовательские контракты.

- Отдел развития университетов отвечает за корпоративные и фондовые соглашения об исследованиях

- Старший директор по закупкам отвечает за все остальные контракты.

- Университет распределяет заемные средства на различные проекты, финансируемые TEB. Все контракты на капитальные затраты, финансируемые за счет облигаций, утверждаются старшим вице-президентом по финансам и финансовым директором, а в его отсутствие — назначенным им лицом. Все заказы на закупку утверждаются в соответствии с Политикой закупок Университета.

- Отдел бухгалтерских услуг регистрирует все расходы средств на покрытие расходов по финансируемому проекту и определяет источники капитальных затрат (например, поступления от облигаций, акционерный капитал или пожертвования).

- Все пожертвования, предназначенные для конкретного проекта, регистрируются отделом развития университета и бухгалтерским отделом. Записи отдельно отражают распределение пожертвований или другого капитала и распределение заемных средств на конкретные проекты.

- Все другие виды использования поступлений от облигаций, такие как затраты на выпуск или депозиты в резервные фонды, определяются для каждого выпуска облигаций.

- Окончательное распределение расходов по проекту, финансируемому за счет облигаций, производится, когда это требуется в соответствии с применимыми федеральными законами о доходах.

- ИСПОЛЬЗОВАНИЕ ИМУЩЕСТВА, ФИНАНСИРОВАННОГО ЗА ОБЛИГАЦИИ, В ЧАСТНЫХ ДЕЛАХ

- Использование средства, финансируемого за счет TEB, любым физическим или юридическим лицом, которое (1) не является государственным или местным государственным органом или (2) юридическим лицом, описанным в разделе 501( c)(3) Кодекса, которое освобождается от налога в соответствии с разделом 501(a) Кодекса, за исключением юридического лица согласно 501(c)(3), которое использует любую часть финансируемых объектов в несвязанной торговле или бизнесе ( «Лицо, не освобожденное от уплаты налогов»), может рассматриваться как использование имущества, финансируемого за счет облигаций, в личных целях (PBU).

- Использование средства, финансируемого за счет TEB, любым физическим или юридическим лицом, которое (1) не является государственным или местным государственным органом или (2) юридическим лицом, описанным в разделе 501( c)(3) Кодекса, которое освобождается от налога в соответствии с разделом 501(a) Кодекса, за исключением юридического лица согласно 501(c)(3), которое использует любую часть финансируемых объектов в несвязанной торговле или бизнесе ( «Лицо, не освобожденное от уплаты налогов»), может рассматриваться как использование имущества, финансируемого за счет облигаций, в личных целях (PBU).

- TEB Университета потеряют свой освобожденный от налогов квалифицированный статус, если более 10% чистой выручки от выпуска облигаций будет использовано для любого PBU или право собственности на любое имущество, финансируемое за счет облигаций, будет передано любому лицу, кроме 501(c)(3) или государственное или местное государственное учреждение.

- Поскольку использование поступлений от облигаций для финансирования затрат на выпуск облигаций составляет PBU этих поступлений, допустимый процент PBU включает стоимость выпуска, финансируемую за счет поступлений от облигаций.

- Частное коммерческое использование (PBU) TEB — финансируемого имущества включает (см. Приложение 1):

- Продажа или иная передача права собственности на имущество, финансируемое за счет облигаций

- Аренда/аренда имущества, финансируемого за счет облигаций

- Контракты на управление

- Соглашения о спонсируемых исследованиях

- Несвязанная торговая или деловая деятельность (UTB)

- Права на наименование

- Другое фактическое или выгодное использование собственности университета

- ХРАНЕНИЕ ЗАПИСЕЙ

- Университет будет хранить все записи в течение определенного периода времени. с правилами IRS TEB.В настоящее время записи о выпусках TEB и соответствующая документация по соблюдению требований после выпуска должны храниться в течение всего срока действия облигации, а также любого возмещения плюс три года.

- Университет будет хранить все записи в течение определенного периода времени.

- Будут вестись основные записи, относящиеся к любой долговой операции, а также документация, подтверждающая:

- Расходы поступлений от облигаций;

- Использование имущества, финансируемого за счет заемных средств; и

- Источники платежа или обеспечения по облигациям.

- Отдел бухгалтерских услуг отвечает за определение документов, подлежащих сохранению, за определение и обучение лиц, ответственных за хранение каждого типа документов, а также за ведение записей с указанием ответственного лица и точного местонахождения записей (физических или электронный).Ни один сотрудник не должен выбрасывать или уничтожать любую информацию, идентифицированную в описи, в течение периода, в течение которого требуется вести такие записи.

- АРБИТРАЖ И СКИДКИ

- ТЭБы теряют свой статус освобождения от налогов, если они классифицируются как «арбитражные облигации». Как правило, арбитраж возникает, когда валовая выручка от выпуска облигаций используется для приобретения инвестиций, которые приносят доход, который «существенно выше», чем доход по выпущенным облигациям. Налоговый кодекс содержит следующие два отдельных набора требований, которые необходимо соблюдать, чтобы гарантировать, что TEB не являются арбитражными облигациями:

- Требования об ограничении доходности, которые обычно предусматривают, что при отсутствии инвестированы с доходом, превышающим доходность облигации; и

- Требования к скидкам, которые обычно предусматривают, что, когда арбитраж зарабатывает по проблеме сверх разрешенных сумм, избыточная прибыль должна быть выплачена U.S. Министерство финансов, даже если применяется исключение из требований по ограничению доходности.

- NJEFA, GCIA и CCIA воспользовались услугами специалиста по соблюдению требований арбитража для предоставления письменных отчетов, чтобы помочь Университету в мониторинге доходности инвестиций и расчете любых причитающихся скидок. Университет будет сотрудничать с NJEFA, GCIA и CCIA, а также с сервисерами для проверки доходности инвестиций, о которой сообщает сервисер, и для обеспечения точности расчетов сервисера по возможным обязательствам по возврату.Если Обслуживающая сторона предоставит письменный отчет о том, что скидка должна быть выплачена, Университет произведет все необходимые платежи в IRS.

- ТЭБы теряют свой статус освобождения от налогов, если они классифицируются как «арбитражные облигации». Как правило, арбитраж возникает, когда валовая выручка от выпуска облигаций используется для приобретения инвестиций, которые приносят доход, который «существенно выше», чем доход по выпущенным облигациям. Налоговый кодекс содержит следующие два отдельных набора требований, которые необходимо соблюдать, чтобы гарантировать, что TEB не являются арбитражными облигациями:

- ПОВЫШЕНИЕ КРЕДИТА ИЛИ ДРУГИЕ СОГЛАШЕНИЯ, КАСАЮЩИЕСЯ ОБЛИГАЦИЙ

- Университет будет консультироваться с NJEFA, GCIA и/или CCIA перед продлением или изменением любого повышения кредита, касающегося TEB Университета. Университет также будет консультироваться с NJEFA, GCIA и/или CCIA перед инвестированием доходов от облигаций в гарантированные инвестиционные контракты или производные продукты, связанные с TEB.

- РАСКРЫТИЕ ИНФОРМАЦИИ И ЗАЯВЛЕНИЙ

- Университет будет соблюдать постоянные требования по раскрытию информации, как указано в документах по облигациям. Университет будет консультироваться с NJEFA, GCIA, CCIA, юрисконсультом и своими аудиторами, по мере необходимости, чтобы обеспечить точность всей информации, касающейся не облагаемого налогом долга.

- ОБУЧЕНИЕ И НЕПРЕРЫВНОСТЬ

- Сотрудники университета, ответственные за соблюдение требований, применимых к TEB, будут обучены бухгалтерским отделом целям и важности этой политики, а также деталям обязанностей конкретного сотрудника.

- Для обеспечения преемственности в соответствии с требованиями долга после выдачи, Университет установил календарь (см. Приложение 4) важных дат для ежегодного обзора частного использования объектов и соблюдения этой политики.

- МЕРЫ ПО УСТРАНЕНИЮ

- Старший вице-президент по кредитам несет ответственность за уведомление старшего вице-президента по финансам и финансового директора до изменения использования любого кредита, финансируемого за счет не облагаемого налогом долга.

- Если изменение в использовании приводит к передаче права собственности на имущество, финансируемое за счет облигаций, лицу, не освобожденному от налогов, в течение периода оценки или к чрезмерному количеству PBU для выпуска облигаций, Университет может воспользоваться правилами в соответствии с Положением Министерства финансов 1. 141-12. которые предусматривают «корректирующие действия», включая погашение или аннулирование не отвечающих требованиям облигаций или применение поступлений от отчуждения к другим квалифицируемым капитальным затратам.

- Университет будет обращаться за советом к NJEFA, GCIA и/или CCIA, а также к консультанту по залогам в случае, если могут потребоваться меры по исправлению положения.

- В случае возникновения потенциального нарушения, которое не может быть устранено с помощью коррективных действий, или в случае потенциального арбитражного нарушения, Университет будет обращаться за советом к NJEFA, GCIA и/или CCIA и к консультанту по облигациям относительно своих альтернатив, которые могут включая обращение в налоговую службу в рамках программы добровольного закрытия соглашения (VCAP).

- Приложение 1 — Частный бизнес Использование финансируемой облигации имущества

- Продажа или иная передача права собственности на имущество, финансируемое за счет облигаций

- -освобожденное лицо является как ПБУ, так и прямо запрещено Налоговым кодексом, если это происходит до окончания ожидаемого срока экономической службы имущества или последней даты погашения любого ТЭБ финансирования (или рефинансирования), в зависимости от того, что произойдет раньше. свойства («период измерения»).

- Старший вице-президент по финансам и финансовый директор гарантирует, что право собственности на имущество, финансируемое за счет TEB, не будет передано до истечения применимого периода измерения.

- Аренда/аренда имущества, финансируемого за счет облигаций

- Запросы на использование университетских помещений, финансируемых за счет освобождения от налогов, должны быть представлены старшему вице-президенту по финансам и финансовому директору для рассмотрения и утверждения при следующих условиях:

- Использование объекта Университета одним или несколькими сотрудниками Университета Роуэн для управления торговлей или бизнесом, не принадлежащим или управляемым университетом, или

- Использование любого объекта лицами, не работающими в университете, или не принадлежащими Университету Роуэн и неправительственными организациями (частными стороны).

- Освобождаются от требования о представлении в Бухгалтерскую службу для рассмотрения и утверждения договоры об аренде и использовании помещений, которые соответствуют следующим условиям: партия не более 50 дней общего использования, например, каждую субботу и воскресенье в течение 15 недель, всего 30 дней использования (дни использования не обязательно должны быть последовательными днями), и

- Справедливая рыночная стоимость взимается за использование пространства. Чтобы определить, взимается ли справедливая рыночная стоимость за использование помещения, каждое отделение Университета Роуэн, занимающееся переговорами об использовании помещения, должно проконсультироваться с директором бухгалтерской службы.

- В соглашении об аренде или использовании может быть положение об автоматическом продлении на дополнительные периоды в 50 или менее дней общего использования, если любая из сторон имеет право не продлевать.

- Долгосрочная аренда (свыше 50 дней) на использование помещений Университета Роуэн сторонами, не являющимися Университетом, должна быть рассмотрена главным юрисконсультом и старшим вице-президентом по финансам и финансовым директором.При необходимости университет будет консультироваться с консультантом по вопросам залога перед любым долгосрочным использованием объектов TEB сторонними сторонами. Настоящая политика применяется только к использованию объекта сторонами, не входящими в Университет Роуэн, в объекте Университета Роуэн, финансируемом без уплаты налогов. Перечень объектов, финансируемых за счет необлагаемых налогом облигаций, приведен в Приложении 2 к настоящему документу.

- Ответственность за ведение перечня помещений Университета, переданных в аренду третьим лицам, возложена на отдел бухгалтерского учета. Департамент также ведет график с подробным описанием площади, продолжительности аренды или использования и суммы, полученной за каждое такое использование аренды.Университет рассматривает такие записи с соответствующими сторонами, которые могут включать адвоката по залогам, по крайней мере, ежегодно. Если определено, что использование представляет собой PBU, Университет может проконсультироваться с консультантом по залогам.

- Запросы на использование университетских помещений, финансируемых за счет освобождения от налогов, должны быть представлены старшему вице-президенту по финансам и финансовому директору для рассмотрения и утверждения при следующих условиях:

- 03 , Так.

: 75 Стрелки, 4 TFL

: 75 Стрелки, 4 TFL-Michael Dowd, SR., OL / DL: 34 снасти, 2 TFL, 1,5 мешки

27 Kingsway Stat-лидеров

-Nate Makes, Jr., QB : 662 ярда паса, 3 TD, 4 INT; 111 переносок на 433 ярда и 5 ПТ; 40 отборов мяча, 1 ИНТ в защите.

-Джозеф Лайонс III, So., QB: 679 ярдов паса, 3 TD, 4 INT;

— Даррелл Браун младший, RB/DB: 109 переносок на 443 ярда и 4 TD; 19 рек.на 391 ярд и 2 ТД; 2 INT по защите

-Дэвид ДиПьетро-младший: 45 отборов мяча, 6 TFL

-Люк Ван Брилл, So., WR: 24 рек. на 322 ярда и 1 ПТ; 65 отборов мяча, 2 TFL, 1 INT, 1 форсированный нащуп в защите.

— Брэди Уитцелл, Фр., ЗЛ: 58 отборов, 2 сэка, 6 TFL

-Картер Уильямс-младший: 44 отбора, 3 сэка, 8 TFL, 5 подборов нащупывания

900les III, Jr., WR: 22 рек. на 229 ярдов и 1 TDФотография Рэя Рича

Фотография Рэя Рича Томс Ривер Норт был мертв и похоронен после первых четырех игр и поражений от рук Кольтса Нека, Донована Католика, Рамсона-Фейр Хейвена и Уолла (хотя Позднее игра Донована была заменена на лишение права победы). Но молодая команда Mariners преодолела поворот, одержав победу над соперниками Toms River East и Toms River South, а через месяц обнаружила, что имеет серию из шести побед и одну победу от победы в чемпионате штата.

Но молодая команда Mariners преодолела поворот, одержав победу над соперниками Toms River East и Toms River South, а через месяц обнаружила, что имеет серию из шести побед и одну победу от победы в чемпионате штата.

Toms River North — это команда, в которой мало старшеклассников, но много талантливых младших классов. Эти игроки расцвели на протяжении долгого времени, и это не могло быть более очевидным в победе Эдисона со счетом 48-7 в полуфинале. Квотербек второкурсника Мика Форд был наэлектризован и находится на пороге проходного сезона на 1000 ярдов, чтобы соответствовать 1349 ярдам, которые у него уже есть.Товарищи-второкурсники Тарек Совет, Джош Мур и Джеремайя Прюитт также внесли большой вклад в распространение власти Норта и в течение сезона добились больших успехов. Север Томс-Ривер также очень большой впереди, включая второкурсника Джастина Кея ростом 6 футов 5 270 фунтов и первокурсницу Джелин Мэтьюз ростом 6 футов 6 300 фунтов.

Защита Томс-Ривер-Норт была очень надежной, лидировали юные полузащитники Тай Казановски и Тай Боланд. Мало того, что они возвращали мяч в свое взрывное нападение, они также добились переломных моментов в игре.

Мало того, что они возвращали мяч в свое взрывное нападение, они также добились переломных моментов в игре.

Эти две команды очень похожи с точки зрения молодости и, возможно, прибывают немного раньше графика. У Kingsway сложный график, как и у Toms River North, и обе команды явно пожинают плоды того, что прошли боевые испытания. У «Кингсуэй» есть динамичное нападение, в котором будет использоваться несколько схем, но для «Томс Ривер Норт» это хороший знак, поскольку в этом сезоне они столкнулись с широким спектром нарушений. Еще кое-что, на что следует обратить внимание, — это способность Kingsway форсировать потери. У них было восемь перехватов и 10 возвратов нащупывания за сезон, в том числе шесть потерь в полуфинальной победе над Ленапе.

В последний раз, когда Томс Ривер Норт участвовал в финале групп, это был сильный фаворит, который расстроился, чтобы испортить идеальный сезон. Этот сезон почти полная противоположность, команда, которую чуть не списали со счетов, нашла способ стать горячей в нужное время. Конечно, все сводится к исполнению во время самой игры, но есть кое-что, что нужно сказать о достижении пика в идеальное время.

Конечно, все сводится к исполнению во время самой игры, но есть кое-что, что нужно сказать о достижении пика в идеальное время.

Выбор: Toms River North 28-21

100 лучших мест для жизни на восточном побережье

Measure for Measure: A Problem Play in Applying the Проходя на прошлой неделе несколько сессий на семинаре адвокатов по облигациям, я слышал упоминания о «периоде измерения» в разных контекстах.Несмотря на то, что я пытался сосредоточиться на всегда блестящем обсуждении, мой разум блуждал по хорошему и плохому этой концепции. В этом посте рассматриваются некоторые последствия периода измерения, в том числе некоторые неожиданные результаты.

Начнем с определения, которое звучит просто и предсказуемо:

Общее правило. За исключением случаев, предусмотренных в настоящем параграфе (g)(2), период оценки имущества, финансируемого за счет выпуска, начинается в более позднюю из дат выпуска этого выпуска или даты ввода имущества в эксплуатацию и заканчивается в более раннюю из дат последняя дата разумно ожидаемого срока экономической службы имущества или самая поздняя дата погашения любой облигации выпуска, финансирующего имущество (определяется без учета каких-либо необязательных дат погашения).

Как правило, срок разумно ожидаемой экономической жизни имущества для этой цели основан на разумных ожиданиях на дату выдачи. Трес. Рег. 1.141-3(г)(2)(и).

Как правило, срок разумно ожидаемой экономической жизни имущества для этой цели основан на разумных ожиданиях на дату выдачи. Трес. Рег. 1.141-3(г)(2)(и).Для целей этого поста мы будем придерживаться общего правила. Особые правила для периода измерения, в том числе для вопросов возмещения, выходят за рамки этого поста. См., например, Treas. Рег. 1.141-13.